गेल्या वर्षीच्या 8.4% इतक्या आकुंचनानंतर सेवा क्षेत्रात 2021-22 मध्ये 8.2% वृद्धी

केंद्रीय वित्त मंत्री निर्मला सीतारमण यांनी आज संसदेत 2021-22 चा आर्थिक सर्वेक्षण अहवाल सादर केला. येत्या वर्षात खाजगी क्षेत्रात गुंतवणुकीला वेग येईल कारण अर्थव्यवस्थेच्या पुनरुज्जीवनासाठी आधार देण्याकरिता वित्तीय व्यवस्था उत्तम स्थितीत असल्याचे या अहवालात म्हटले आहे.

महामारीशी संबंधित आर्थिकसंदर्भातल्या अडचणी यापुढे येणार नाहीत, पाऊसमान योग्य राहील, महत्वाच्या मध्यवर्ती बँकाद्वारे जागतिक तरलता काढून घेताना व्यापक प्रमाणात सुयोग्यता राखली जाईल, तेलाच्या किमती 70-75 डॉलर प्रती ब्यारल राहतील आणि जागतिक पुरवठा साखळीतले अडथळे कमी होतील या गृहितकावर 2022-23 साठी विकासाचा अंदाज वर्तवण्यात आला आहे.

या अंदाजाची तुलना 2022-23 साठी वास्तव जीडीपी वृद्धी, 8.7 टक्के राहील या जागतिक बँकेच्या आणि 7.5 टक्के राहण्याच्या आशियाई विकास बँकेच्या नुकत्याच जारी केलेल्या अनुमानाशी याची तुलना करता येईल असेही अहवालात म्हटले आहे. आंतरराष्ट्रीय नाणे निधीच्या 25 जानेवारी 2022 ला नुकत्याच जारी केलेल्या जागतिक आर्थिक चित्रानुसार 2021-22 आणि 2022-23 साठी भारताचा जीडीपी 9 टक्के दराने तर 2023-24 मध्ये 7.1 टक्के दराने वाढेल असा अंदाज वर्तवण्यात आला आहे. या तीन वर्षात भारत, जगातली सर्वात वेगाने वाढणारी अर्थव्यवस्था राहील असे सांगण्यात आले आहे.

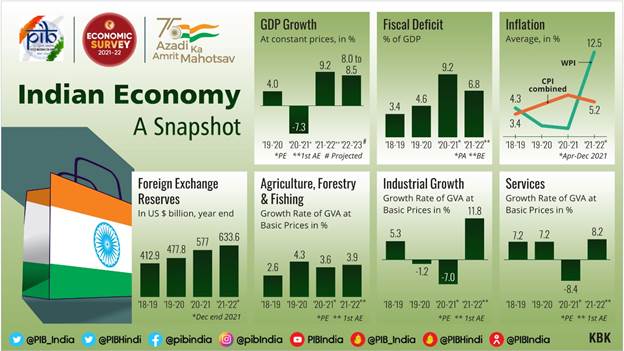

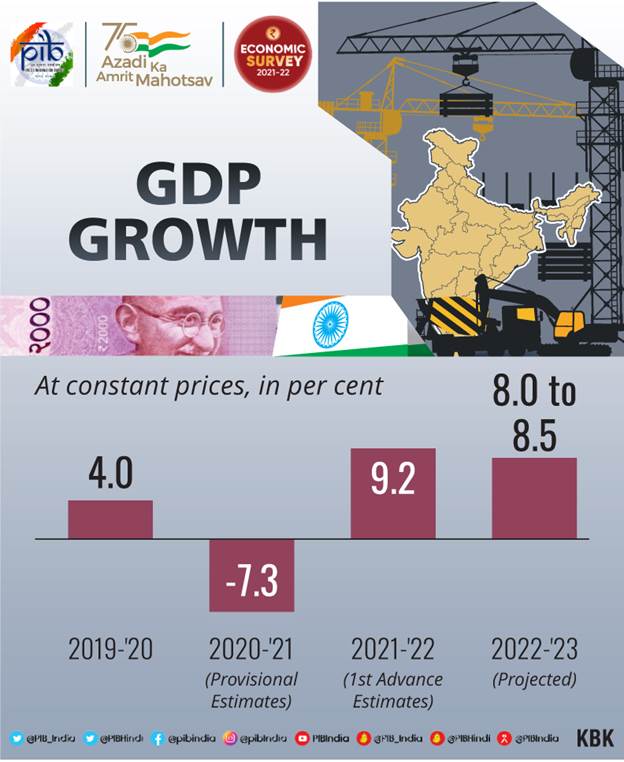

पहिल्या अंदाजाचा संदर्भ देत सर्वेक्षणात नमूद करण्यात आले आहे की 2021-22 मध्ये भारतीय अर्थव्यवस्था 9.2 टक्के दराने वृद्धिगत होण्याचा अंदाज आहे. 2020-21 मध्ये अर्थव्यवस्थेचा 7.3 टक्के इतका संकोच झाला होता. याचाच अर्थ सर्वसाधारण आर्थिक घडामोडीनी महामारीच्या पूर्वीच्या स्थितीला पार केले आहे. पहिल्या तिमाहीत दुसऱ्या लाटेचा आर्थिक प्रभाव हा 2020-21 मधल्या संपूर्ण लॉक डाऊनमध्ये अनुभवलेल्या स्थितीपेक्षा खूपच कमी राहिल्याचे जवळ जवळ सर्वच मापदंड दर्शवत आहेत. मात्र आरोग्या संदर्भातला याचा परिणाम तीव्र होता.

क्षेत्रीय बाबींवर लक्ष केंद्रित करून, सर्वेक्षणात असे नमूद करण्यात आले आहे की कृषी आणि संलग्न क्षेत्रे या महामारीमुळे सर्वात कमी प्रभावित झाले आहेत आणि मागील वर्षी 3.6 टक्क्यांनी वाढल्यानंतर 2021-22 मध्ये या क्षेत्राची 3.9 टक्क्यांनी वाढ अपेक्षित आहे. खरीप आणि रब्बी पिकांखालील लागवड क्षेत्र आणि गहू आणि तांदूळ उत्पादनात गेल्या काही वर्षांपासून सातत्याने वाढ होत आहे. चालू वर्षात खरीप हंगामासाठी अन्नधान्य उत्पादन 150.5 दशलक्ष टन इतकी विक्रमी पातळी गाठण्याचा अंदाज आहे. शिवाय, केंद्रीय साठा अंतर्गत अन्नधान्याच्या खरेदीने 2021-22 मध्ये किमान आधारभूत किमतींसह त्याचा वाढता कल कायम ठेवला, जो राष्ट्रीय अन्न सुरक्षा आणि शेतकऱ्यांच्या उत्पन्नासाठी चांगला आहे. महत्त्वाचे म्हणजे, या क्षेत्राच्या भक्कम कामगिरीला सरकारच्या धोरणांची मदत होत आहे, ज्याने महामारीशी संबंधित संकटकाळातही बियाणे आणि खतांचा वेळेवर पुरवठा सुनिश्चित केला. पाऊस चांगला झाल्यामुळे जलाशयांची पातळी मागील 10 वर्षांच्या सरासरीपेक्षा अधिक आहे.

सर्वेक्षणानुसार, औद्योगिक क्षेत्राने 2020-21 मध्ये 7 टक्क्यांच्या घसरणीनंतर या आर्थिक वर्षात 11.8 टक्क्यांच्या वाढीपर्यंत झेप घेतली आहे. निर्मिती , बांधकाम आणि खाण उप-क्षेत्रांनी देखील अशीच वाढ नोंदवली असली तरी सेवा विभागावर फारसा परिणाम झाला नाही. कारण वीज आणि पाणीपुरवठा यासारख्या मूलभूत सेवा राष्ट्रीय टाळेबंदीच्या काळातही कायम होत्या. जीव्हीए मधील उद्योगाचा वाटा आता 28.2 टक्के राहील असा अंदाज आहे.

सर्वेक्षणात असे म्हटले आहे की सेवा क्षेत्राला विशेषत: मानवी संपर्काचा समावेश असलेल्या विभागांना महामारीचा सर्वात जास्त फटका बसला आहे, गेल्या वर्षीच्या 8.4 टक्के घसरणीनंतर या आर्थिक वर्षात हे क्षेत्र 8.2 टक्क्यांनी वाढण्याचा अंदाज आहे. इथे हे लक्षात घेतले पाहिजे की विविध उप-क्षेत्रांद्वारे व्यापक कामगिरी नोंदविली आहे. वित्त/रिअल इस्टेट आणि सार्वजनिक प्रशासन विभाग आता कोविड-पूर्व पातळीपेक्षा वर आले आहेत. मात्र पर्यटन , व्यापार आणि हॉटेल्स सारखे विभाग अद्याप पूर्णपणे सावरलेले नाहीत. सॉफ्टवेअर आणि आयटी-सक्षम सेवांच्या निर्यातीत भरभराट झाली आहे तरीही पर्यटनातून मिळणाऱ्या कमाईत मोठी घट झाली आहे.

सर्वेक्षणात असे नमूद करण्यात आले आहे की 2021-22 मध्ये एकूण खप 7.0 टक्क्यांनी वाढल्याचा अंदाज आहे आणि सरकारी खप मागील वर्षाच्या तुलनेत सर्वात जास्त राहिला आहे. सरकारी खप 7.6 टक्क्यांनी महामारीपूर्व पातळीला मागे टाकून वाढेल असा अंदाज आहे. 97 टक्के संबंधित पूर्व-महामारी आउटपुट पातळी साध्य करण्यासाठी खाजगी वापरामध्ये देखील लक्षणीय सुधारणा झाल्याचा अंदाज आहे आणि वेगवान लसीकरण आणि आर्थिक व्यवहरांच्या जलद सामान्यीकरणासह मोठी सुधारणा होणार आहे.

सर्वेक्षणानुसार, ग्रॉस फिक्स्ड कॅपिटल फॉर्मेशन (GFCF) नुसार गुंतवणूक 2021-22 मध्ये 15 टक्क्यांनी वाढेल आणि महामारीपूर्व पातळी गाठेल अशी अपेक्षा आहे. भांडवली खर्च आणि पायाभूत सुविधांच्या खर्चाद्वारे विकास गतिमान करण्यावर सरकारच्या धोरणाने भर दिला असून, अर्थव्यवस्थेतील भांडवल निर्मितीत वाढ झाली आहे आणि 2021-22 मध्ये गुंतवणूक जीडीपीच्या सुमारे 29.6 टक्क्यांवर पोहोचली आहे, जी सात वर्षांतील सर्वोच्च गुंतवणूक आहे. खाजगी गुंतवणुक अद्याप अगदी सुरुवातीच्या टप्प्यावर असून असे अनेक संकेत आहेत जे सूचित करतात की भारत अधिक भक्कम गुंतवणुकीसाठी सज्ज आहे.

सर्वेक्षणानुसार, ग्रॉस फिक्स्ड कॅपिटल फॉर्मेशन (GFCF) द्वारे मोजल्यानुसार गुंतवणूक 2021-22 मध्ये 15 टक्क्यांनी मजबूत वाढ आणि महामारीपूर्व पातळीची पूर्ण पुनर्प्राप्ती साध्य करेल अशी अपेक्षा आहे. कॅपेक्स आणि पायाभूत सुविधांच्या खर्चाद्वारे विकासाचे सद्गुण चक्र जलद करण्यावर सरकारच्या धोरणाने भर दिला असून, अर्थव्यवस्थेतील भांडवल निर्मितीमध्ये वाढ झाली आहे आणि 2021-22 मध्ये GDP गुंतवणुकीचे गुणोत्तर सुमारे 29.6 टक्क्यांवर पोहोचले आहे, जे सात वर्षांतील सर्वोच्च आहे. खाजगी गुंतवणुकीची वसुली अद्याप अगदी सुरुवातीच्या टप्प्यावर असताना, असे अनेक संकेत आहेत जे सूचित करतात की भारत अधिक मजबूत गुंतवणुकीसाठी सज्ज आहे. एक मजबूत आणि स्वच्छ बँकिंग क्षेत्र खाजगी गुंतवणुकीला पुरेशा प्रमाणात पाठिंबा देण्यासाठी तयार आहे.

निर्यात आणि आयात आघाडीवर, सर्वेक्षणात असे नमूद केले आहे की 2021-22 मध्ये आतापर्यंत भारतातील वस्तू आणि सेवा दोन्हीची निर्यात अपवादात्मकपणे अधिक मजबूत झाली आहे. 2021-22 मध्ये महामारीशी संबंधित जागतिक पुरवठा मर्यादा असूनही लागोपाठ आठ महिन्यांत व्यापारी मालाची निर्यात$30 अब्ज डॉलर्स पेक्षा जास्त आहे, व्यावसायिक आणि व्यवस्थापन सल्लागार सेवा, ऑडिओ व्हिज्युअल आणि संबंधित सेवा, मालवाहतूक सेवा, दूरसंचार, संगणक आणि माहिती सेवांद्वारे निव्वळ सेवा निर्यातीतही झपाट्याने वाढ झाली आहे. मागणीच्या दृष्टीकोनातून, 2021-22 मध्ये भारताची एकूण निर्यात 16.5 टक्क्यांनी वाढण्याची अपेक्षा आहे. देशांतर्गत मागणीत वाढ आणि आयात क्रूड आणि धातूंच्या किमतीत सतत वाढ झाल्याने आयातही सुधारली आहे. 2021-22 मध्ये आयात 29.4 टक्क्यांनी वाढण्याची अपेक्षा आहे, जी संबंधित महामारीपूर्व पातळीला मागे टाकेल. परिणामी, भारताची निव्वळ निर्यात 2021-22 च्या पहिल्या सहामाहीत 2020-21 च्या संबंधित कालावधीतील वाढीच्या तुलनेत नकारात्मक राहिली आहे. मात्र चालू खात्यातील तूट मर्यादेत राहणे अपेक्षित आहे .

जागतिक महामारीमुळे अनेक अडचणी येऊनही भारताचा खर्चाचा ताळेबंद (BOP) गेली दोन्ही वर्षे अतिरिक्त राहिला होता याकडे सर्वेक्षणात लक्ष वेधले गेले आहे. यामुळे भारतीय रिझर्व्ह बँकेला परदेशी चलनाचा साठा करता आला. 31 डिसेंबर 2021 रोजी भारताकडे 63,400 कोटी अमेरिकन डॉलर्स मूल्याचा परकीय चलन साठा होता. हा साठा 13.2 महिन्यांच्या आयाती इतक्या मूल्याचा आणि देशाच्या एकूण परकीय कर्जापेक्षा जास्त आहे.

महागाईचा प्रश्न जगभरातील विकसित तसेच विकसनशील अर्थव्यवस्थांना देखील पुन्हा एकदा भेडसावू लागल्याचे निरीक्षण या सर्वेक्षणात नोंदवण्यात आले आहे. ऊर्जा, खाद्येतर वस्तू व इनपुट किंमतीमध्ये वाढ, जगभरातील पुरवठा साखळ्यांची वाताहत आणि वाढता वाहतूक खर्च यामुळे गेल्या वर्षभरात जागतिक पातळीवरील महागाईत वाढ झाली. भारतातील ग्राहक किंमत निर्देशांक (CPI) 2020-21 या आर्थिक वर्षातील एप्रिल ते डिसेंबर या कालावधीत 6.6 टक्क्यांवरून 2021-22 सालातील त्याच कालावधीत 5.2 टक्क्यांपर्यंत कमी झाला. डिसेंबर 2021 मध्ये तो (वर्षाअखेर) 5.6 टक्के म्हणजेच सहन करण्याजोगा होता. 2021-22 मध्ये खाद्यान्नाच्या किमती कमी झाल्यामुळे किरकोळ महागाईदेखील कमी झाली. परंतु घाऊक किंमत महागाई (WPI) मात्र दोन आकडी राहिली आहे.

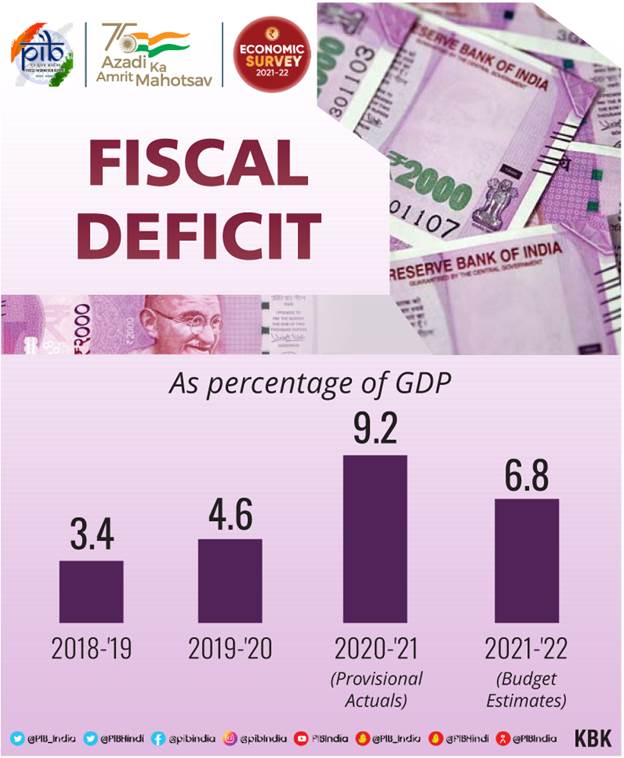

सर्वेक्षणानूसार, अर्थव्यवस्थेला सावरण्यासाठी दिलेली मदत आणि आरोग्यविषयक परिस्थितीमुळे 2021-22 सालात आर्थिक तूट व शासकीय कर्जांमध्ये वाढ झाली. पण 2021-22 सालात आतापर्यंत सरकारी महसुलात मात्र चांगली वाढ झाली आहे. 2021-22 सालच्या अर्थसंकल्पात केंद्राच्या शासकीय महसुलात 9.6 टक्के वाढीची अपेक्षा व्यक्त केली गेली होती, मात्र प्रत्यक्षात हा महसूल एप्रिल ते नोव्हेंबर 2021 या काळात 67.2 टक्क्यांनी (YOY) वाढला आहे. प्रत्यक्ष व अप्रत्यक्ष करांची वसुली वाढली असून वस्तू व सेवा कराचा मासिक स्थूल भरणा जुलै 2021 पासून एक लाख कोटी रुपयांपेक्षा जास्त होत आहे.

महसुलाचे संकलन टिकून राहिल्यामुळे, तसेच भारत सरकारने खर्च धोरणाकडे विशेष लक्ष पुरवल्यामुळे, एप्रिल ते नोव्हेंबर 2021 या कालावधीतील आर्थिक तूट अर्थसंकल्पीय अंदाजाच्या (BE) 46.2 टक्के एवढीच सीमित राहू शकली. त्या आधीच्या दोन वर्षांमधील आर्थिक तुटी च्या मानाने ही तूट सुमारे एक तृतीयांश इतकी कमी असल्याचे (एप्रिल ते नोव्हेंबर 2020 मध्ये अर्थसंकल्पीय अंदाजाच्या 131.1 % आणि एप्रिल ते नोव्हेंबर 2019 मध्ये अर्थसंकल्पीय अंदाजाच्या 114.8 %) या सर्वेक्षणात दर्शवले आहे.

अस्थिरतेच्या काळात आर्थिक क्षेत्रावर सर्वात जास्त परिणाम होण्याची शक्यता असते, असे या सर्वेक्षणात म्हटले आहे. तरीही भारतीय भांडवल बाजाराची कामगिरी अतिशय चांगली झाली असून भारतीय कंपन्यांसाठी विक्रमी प्रमाणात भांडवल गोळा झाले आहे. 18 ऑक्टोबर 2021 रोजी मुंबई शेअर बाजाराचा निर्देशांक 61 हजार 766 च्या तर राष्ट्रीय शेअर बाजाराचा निफ्टी देखील 18 हजार 477 अंकांच्या उच्चांकी पातळीवर पोचला होता. एप्रिल ते नोव्हेंबर 2021 दरम्यान 75 विविध आय पी ओ मार्फत 89 हजार 066 कोटी रुपये गोळा झाले असून हा आकडा गेल्या दशकातील कोणत्याही वर्षीच्या आकड्याहून मोठा आहे. शिवाय बँकिंग व्यवस्थेच्या भांडवल पुरवठ्यात सुधारणा झाली असून बुडीत कर्जाचे प्रमाण संरचनात्मक दृष्ट्या घटले आहे. शेड्युल्ड वाणिज्य बँकांमधील (SCB) एकूण बुडीत कर्जाचे (GNPA) गुणोत्तर ( GNPA ची एकूण कर्जाच्या रकमेशी टक्केवारी) आणि नक्त बुडीत कर्जाचे (NNPA) गुणोत्तर 2018-19 सालापासून कमी होत आहे. शेड्युल्ड वाणिज्य बँकांचे GNPA गुणोत्तर सप्टेंबर 2020 शेवटाला 7.5 टक्के होते , ते सप्टेंबर 2021 च्या शेवटी 6.9 टक्क्यांपर्यंत कमी झाले आहे.

सर्वेक्षणात असे दिसून आले आहे की भारताच्या आर्थिक प्रतिसादाचे आणखी एक वेगळे वैशिष्ट्य म्हणजे मागणी व्यवस्थापनावर पूर्ण अवलंबून न राहता पुरवठा-बाजू सुधारणांवर भर देणे. या पुरवठा-बाजू सुधारणांमध्ये अनेक क्षेत्रांवरील नियंत्रणमुक्ती, प्रक्रियांचे सरलीकरण, तसेच ‘पूर्वलक्ष्यी कर’, खासगीकरण, उत्पादन-संबंधित प्रोत्साहन इत्यादी वारसा समस्या दूर करणे यांचा समावेश आहे. सरकारद्वारे भांडवली खर्चातील मोठी वाढ ही मागणी आणि पुरवठा या दोन्हीसाठी प्रतिसाद म्हणून पाहिली जाऊ शकते कारण यामुळे भविष्यातील वाढीसाठी पायाभूत सुविधांची क्षमता निर्माण होते.

भारताच्या पुरवठा-बाजू धोरणामध्ये दोन समान संकल्पना आहेत: (i) कोविड-पश्चात जगाच्या दीर्घकालीन अनिश्चिततेला सामोरे जाण्यासाठी लवचिकता आणि नवोन्मेष वृद्धीसाठी सुधारणा. यामध्ये बाजारातील सुधारणा; जागा, ड्रोन, भूस्थानिक सर्वेक्षण, व्यापार वित्त घटक यांसारखी क्षेत्रे नियंत्रणमुक्त करणे; सरकारी खरेदी आणि दूरसंचार क्षेत्रातील सुधारणा प्रक्रिया; पूर्वलक्षी कर खासगीकरण आणि मुद्रीकरण, भौतिक पायाभूत सुविधांची निर्मिती इ. सारख्या वारसा समस्या दूर करणे; (ii) भारतीय अर्थव्यवस्थेची लवचिकता सुधारण्याच्या उद्देशाने सुधारणा. यात हवामान/पर्यावरण संबंधित धोरणे; सामाजिक पायाभूत सुविधा जसे की नळाच्या पाण्याची सार्वजनिक तरतूद, शौचालये, हक्काचे घर, गरिबांसाठी विमा इ.; आत्मनिर्भर भारत अंतर्गत प्रमुख उद्योगांसाठी समर्थन; परकीय व्यापार करारांमध्ये परस्पर सहकार्यावर भर देणे इ. अंतर्भूत आहे.

आर्थिक सर्वेक्षणाच्या माध्यमातून चर्चा केलेली एक महत्त्वाची संकल्पना म्हणजे ‘प्रक्रिया सुधारणा’. नोटाबंदी आणि प्रक्रिया सुधारणा यात फरक करणे महत्त्वाचे आहे. पूर्वीचा संबंध एखाद्या विशिष्ट उपक्रमातून सरकारची भूमिका कमी करणे किंवा काढून टाकणे. याउलट, नंतरचा संबंध व्यापक प्रमाणावर अशा उपक्रमांसाठी प्रक्रिया सरलीकरण आणि सुलभीकरण याच्याशी निगडित आहे जेथे सुविधा किंवा नियामक म्हणून सरकारची उपस्थिती आवश्यक आहे.

सर्वेक्षणात असे दिसून आले आहे की कोविड-19 महामारीमुळे गेली दोन वर्षे जागतिक अर्थव्यवस्थेसाठी कठीण गेली आहेत. संसर्गाच्या पुनरावृत्तीच्या लाटा, पुरवठा-साखळीतील व्यत्यय आणि अलीकडेच, जागतिक चलनफुगवट्याने धोरणनिर्मितीसाठी विशेषतः आव्हानात्मक काळ निर्माण केला आहे. या आव्हानांना तोंड देताना, भारत सरकारने ‘बार्बेल धोरण’ स्वीकारले; ज्यामध्ये समाजातील असुरक्षित घटकांवर आणि व्यावसायिक क्षेत्रावर होणारा परिणाम कमी करण्यासाठी सुरक्षा-जाळ्यांचे एकत्रीकरण करण्यात आले. त्यानंतर मध्यम-मुदतीची मागणी वाढवण्यासाठी पायाभूत सुविधांवरील भांडवली खर्चात लक्षणीय वाढ करण्यात आली तसेच, दीर्घकालीन विस्तारासाठी अर्थव्यवस्थेला तयार करण्यासाठी आक्रमकपणे पुरवठा-बाजूच्या उपाययोजनांची अंमलबजावणी करण्यात आली. हा लवचिक आणि बहुस्तरीय दृष्टीकोन अंशतः “जलद” आराखड्यावर आधारित आहे, ज्यामध्ये प्रतिसाद आणि रिअल-टाइम डेटाचे निरीक्षण केले जाते.

सर्वेक्षण अधोरेखित करते की महामारीचा उद्रेक झाल्यापासूनचे चलनविषयक धोरण मोठ्या संकटापासून बचावासाठी आणि वाढीला समर्थन देण्यासाठी तयार केले गेले होते, परंतु अतिरिक्त तरलतेचे मध्यम मुदतीचे विस्थापन टाळण्यासाठी काळजीपूर्वक नियंत्रित केले गेले होते. सुरक्षा-जाळ्याचा एक महत्त्वाचा पैलू म्हणजे सर्वसाधारणपणे अर्थव्यवस्थेला आणि विशेषतः एमएसएमईंना आर्थिक सहाय्य मिळण्यासाठी सरकारी हमींचा वापर. गेल्या दोन वर्षांत, सरकारने सार्वजनिक आणि खासगी दोन्ही स्त्रोतांकडून रिअल-टाइम आधारावर अर्थव्यवस्थेची मूलभूत स्थिती मोजण्यासाठी उद्योग, सेवा, जागतिक ट्रेंड, दीर्घ-स्थिरता निर्देशक आणि इतर अनेक उपक्रमांचे प्रतिनिधित्व करणार्या ऐंशी हाय फ्रिक्वेन्सी इंडिकेटर्स (HFIs) च्या श्रेणीचा लाभ घेतला आहे. या HFIs ने धोरण निर्मात्यांना वॉटरफॉल फ्रेमवर्कच्या पूर्व-परिभाषित प्रतिसादांवर विसंबून राहण्याऐवजी विकसित होत असलेल्या परिस्थितीसाठी त्यांचा प्रतिसाद तयार करण्यात मदत केली, जी भारत आणि जगातील बहुतेक देशांमध्ये धोरण तयार करण्याची परंपरागत पद्धत आहे.

शेवटी, सर्वेक्षण खूपच आशावादी आहे की एकूणच स्थूल-आर्थिक स्थिरता निर्देशक सूचित करतात की भारतीय अर्थव्यवस्था 2022-23च्या आव्हानांना तोंड देण्यासाठी योग्य आहे आणि भारतीय अर्थव्यवस्था चांगल्या स्थितीत असण्याचे एक कारण म्हणजे तिचे आगळेवेगळे प्रतिसाद धोरण आहे.